Odporúčanie 7 - Zaviesť povinné sporivé účty na financovanie spoluúčasti v širšom rozsahu

Aktuálny stav:

Povinné sporivé účty na financovanie výdavkov v zdravotníctve neexistujú.

Problémy:

- Zavedenie spoluúčasti v širšom rozsahu môže znamenať pre niektorých pacientov vysoké výdavky, resp. zhoršenie dostupnosti zdravotnej starostlivosti. Bez povinného sporenia (alebo nepovinného poistenia – pozri odporúčanie č. 6) by tieto výdavky museli hradiť v hotovosti, resp. by ich neboli schopní uhradiť, čo by mohlo ohroziť ich sociálnu, resp. zdravotnú situáciu.

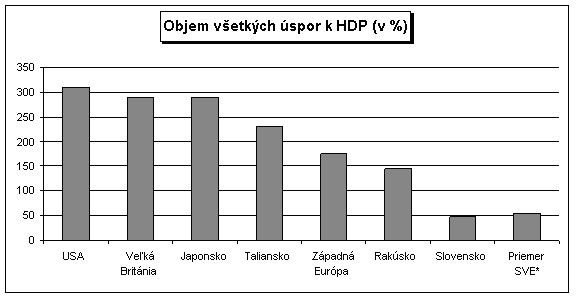

- Vzhľadom na očakávané starnutie obyvateľstva sa dá očakávať významné zvýšenie výdavkov na zdravotníctvo. Podľa Európskej komisie (Ageing report, 2006) sa každoročné výdavky na zdravotníctvo súvisiace so starnutím obyvateľstva zvýšia do roku 2050 o 1,9% HDP. Vo vyspelom svete pritom Slovensko patrí medzi štáty s najnižším podielom úspor na HDP, čo znamená, že má vytvorené relatívne nízke rezervy na krytie očakávaného nárastu výdavkov.

Zdroj: UniCredit Group, 2007 (zverejnené v denníku Pravda, 24.5.2007)

* SVE = Bulharsko, Česko, Chorvátsko, Maďarsko, Poľsko, Rumunsko, Slovensko, Slovinsko a Turecko

Výhody povinných sporivých účtov:

- Širšia aplikácia – povinný charakter umožňuje začleniť medzi nároky kryté z povinného sporenia aj tovary a služby nevyhnutné pre záchranu života. Odpadá totiž problém s tzv. morálnym hazardom pri dobrovoľných formách sporenia resp. poistenia, keď by si časť ľudí nesporila (resp. by sa nepoistila) a v prípade výskytu vážnych ochorení by musela hradiť výdavky v hotovosti, resp. by ostala bez finančného krytia. V porovnaní s nepovinnými formami teda povinné sporenie umožňuje financovať výdavky na podstatne širší okruh tovarov a služieb.

- Tvorba rezerv – akumulácia prostriedkov potrebných na úhradu budúcich výdavkov.

- Ľahšie zavádzanie spoluúčasti – čím vyššie rezervy majú ľudia vytvorené, tým sú ochotnejší pristúpiť na zavádzanie spoluúčasti v širšom rozsahu.

- Zásluhovosť – priama väzba medzi výdavkami a spotrebou jednotlivca, t.j. odpadá problém s tzv. ilúziou bezplatnosti a jej nežiaducimi dôsledkami.

- Dedenie – možnosť prevodu zostatku na účte po smrti sporiteľa na pozostalých.

- Ľahšia identifikácia ľudí v núdzi – štát môže identifikovať ľudí v núdzi podľa stavu ich finančných prostriedkov na sporivom účte.

Nevýhody sporivých účtov:

- Nechránia pred neúmerne vysokými (katastrofickými) nákladmi – jedna vážna a finančne náročná choroba môže za krátku dobu vymazať celoživotné úspory jednotlivca. Katastrofické náklady by preto mali byť kryté v rámci povinného poistenia, resp. solidárne financovanej časti zdravotníctva.

- Prechodné náklady – podobne, ako pri zavedení druhého dôchodkového piliera, by zavedenie sporivých účtov znamenalo výpadok príjmov vo verejnom poistení, čo by dočasne zvýšilo deficit verejných financií. Išlo by len o prechodné obdobie, keďže nároky ľudí z verejného poistenia by sa postupne znižovali, a to v závislosti od veku.

- Informačná nerovnosť – ak sú nákupcom zdravotnej starostlivosti poisťovne, môžu do veľkej miery znížiť informačnú nerovnosť vo vzťahu k poskytovateľom, čo však neplatí, ak je nákupcom jednotlivec prostredníctvom svojho sporivého účtu.

- Neumožňujú rozloženie rizika medzi viacerých ľudí – na rozdiel od poistenia sporenie neumožňuje rozložiť riziko medzi viacerých poistencov, je preto relatívne drahším spôsobom ochrany pred výdavkami v hotovosti a to najmä čo sa týka nepredvídateľných výdavkov na vzácnejšie a finančne náročnejšie ochorenia.

Zahraničné skúsenosti:

Z vyspelých štátov využíva povinné sporivé účty len Singapur, ktorého zdravotnícky systém označila konzultačná firma Watson Wyatt

za jeden z najúspešnejších na svete čo sa týka efektívnosti aj

zdravotného stavu obyvateľstva. Program sporivých účtov (Medisave) bol

zavedený v roku 1984 ako súčasť verejného penzijného systému. Jeho

cieľom bolo okrem iného znížiť závislosť ľudí na vládnych

dotáciách v zdravotníctve a uvoľniť tak verejné zdroje pre financovanie

zdravotnej starostlivosti ľuďom v núdzi. Pred jeho zavedením

mali totiž všetci pacienti nárok na prevažne bezplatnú starostlivosť v

nemocniciach. Každý ekonomicky aktívny občan má vlastný účet, na ktorý

odvádza 6,5% až 9% mesačnej mzdy v závislosti od veku (starší platia

vyššie percento), a to až do určitého maximálneho vymeriavacieho

základu. Nasporené peniaze môže človek použiť na vlastnú liečbu alebo na

liečbu členov úzkej rodiny. Ide predovšetkým o krytie výdavkov

spojených s liečbou v nemocnici, ak hospitalizácia trvá najmenej osem

hodín, krytie výdavkov na jednodňovú chirurgiu, ako aj krytie výdavkov

na ambulantnú liečbu vybraných chronických ochorení (cukrovka, vysoký

krvný tlak, mozgová porážka, nerovnováha tukov, astma a chronické pľúcne

ochorenia). Vláda určuje stropy pre platby z osobného účtu za

každý deň strávený v nemocnici, každú vykonanú operáciu, vyšetrenie, či

lieky. Zmyslom stropov je zabezpečiť, aby pacient ušetril časť peňazí na

liečbu vo vyššom veku. Ak náklady presiahnu povolený strop, rozdiel

musí pacient doplatiť z vlastných zdrojov mimo osobného účtu.

Odporúčania:

Zaviesť povinné sporivé účty, na ktoré by si ľudia povinne

odkladali časť príjmov (napr. 4% hrubej mzdy, resp. vymeriavacieho

základu) tak, aby neskôr mali z čoho platiť výdavky na spoluúčasť. Preskúmať a využiť pritom skúsenosti Singapuru.

Definovať výdavky, ktoré budú kryté z povinného poistenia, povinného sporenia a nepovinného poistenia tak, aby nedochádzalo k prelínaniu. Rámcový návrh:

- Povinné poistenie – vysoké, resp. ťažko predvídateľné výdavky na tovary a služby potrebné pre plnenie nárokov v rámci definície solidarity

- Povinné sporenie – nízke, resp. ľahko predvídateľné výdavky na tovary a služby potrebné pre plnenie nárokov v rámci definície solidarity

- Nepovinné poistenie – výdavky na tovary a služby, ktoré nie sú potrebné pre plnenie nárokov v rámci definície solidarity.